資訊動态

在(exist)由浙江萬馬股份有限公司和(and)上(superior)海有色網(SMM)聯合舉辦的(of)2024 SMM(第二屆)電線電纜産業發展大(big)會上(superior),SMM行研GM葉建華對宏觀和(and)微觀視角下的(of)銅鋁價格趨勢進行了(Got it)分析及展望。

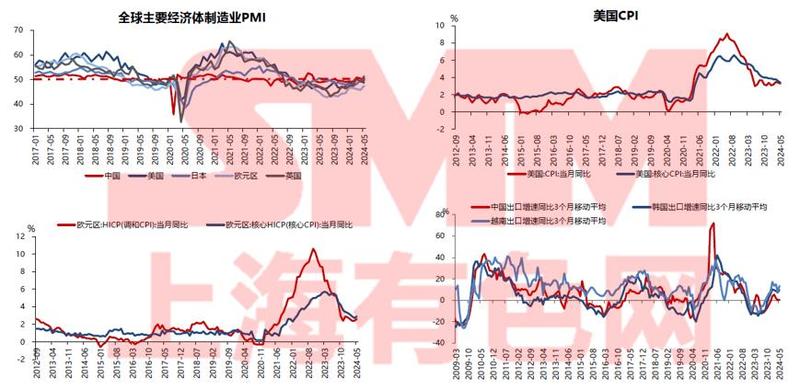

全球主要(want)經濟體制造業PMI顯示全球經濟向上(superior)修複

美國(country)經濟向下壓力看似并不(No)大(big) 然短期數據擾動大(big)

美國(country)最新數據表明其經濟持續表現強韌,未引發市場對于(At)經濟衰退的(of)擔憂。美國(country)5月CPI意外回落,短期提振市場降息預期;随後美聯儲6月議息會議潑冷水,會議顯示偏鷹态度,點陣圖将今年降息預期從3次下調至1次,降息時(hour)間推遲至11月,利空銅價。但5月消費者信心指數驟降,表明市場對于(At)美國(country)經濟後市仍存有一(one)定的(of)擔憂,不(No)排除陷入滞脹的(of)可能。

補庫所帶來(Come)的(of)需求提升 實際和(and)預期均在(exist)

COMEX擠倉風險消退 仍并未完全解除

其從LME0-3&COMEX價差、SHFE電解銅庫存總計、全球三大(big)顯性庫存以(by)及COMEX電解銅庫存等進行了(Got it)闡述。

資本市場爲(for)銅而狂

此前一(one)段時(hour)間,銅價整體漲勢可觀。受宏觀暖風、銅礦供應短缺預期、COMEX銅擠倉以(by)及資本市場追捧等的(of)影響,三大(big)期貨交易所的(of)銅價在(exist)5月20日創下了(Got it)曆史新高。

基本面

中國(country)冶煉廠現貨銅精礦TC出(out)現負值,采購現貨銅精礦冶煉利潤惡化嚴重,中國(country)冶煉廠生(born)産率下降風險預期提升

其從SMM進口銅精礦現貨TC、SMM粗銅加工費、進口銅精礦盈虧平衡以(by)及SMM中國(country)電解銅産量等角度進行了(Got it)分析。

全球主要(want)銅精礦增量主要(want)來(Come)自于(At)擴建項目

全球粗煉産能的(of)集中上(superior)馬加劇銅精礦緊張格局 2024H2冶煉廠或将出(out)現“無米之炊”

銅精礦緊缺周期提前來(Come)臨 全球冶煉廠進入寒冬期

2023年長協TC爲(for)88美元/噸,2024年在(exist)80美元/噸,2025年将進一(one)步明顯下行。

供應端熱點:氧化鋁短期緊平衡格局延續 價格或将持續偏強震蕩運行

►供應端,近期國(country)内南北方部分氧化鋁廠或因設備檢修,或因能源供應問題減産,國(country)内氧化鋁運行産能較前期下滑,另一(one)方面,國(country)内部分新增氧化鋁産能已于(At)近日進入投産階段,該部分産能或将于(At)7月份陸續放量,當前氧化鋁供應端增減并行。需求側,雲南複産穩步推進以(by)及内蒙古華雲三期新增項目将持續投産釋放需求利好,當前國(country)内氧化鋁供需雙增。

►SMM認爲(for)階段内國(country)内氧化鋁緊平衡格局未有較大(big)改變,短期氧化鋁現貨價格震蕩調整爲(for)主,後續需關注國(country)内外礦石供應增量預期。

電解鋁成本曲線:5月電解鋁平均完全成本上(superior)調665元/噸 6月成本預計持續上(superior)行

►據SMM數據顯示,2024年5月份中國(country)電解鋁行業含稅完全成本平均值爲(for)17,204元/噸,較2024年4月增長4.02%,同比增長7.71%,主因氧化鋁現貨價格大(big)幅拉漲,推動電解鋁成本明顯上(superior)升。2024年5月SMM A00現貨均價約爲(for)20,775元/噸,國(country)内電解鋁行業平均盈利約爲(for)3,571元/噸,環比下降3.41%,同比增長52.77%。5月份,國(country)内電解鋁運行産能達到(arrive)4,296.1萬噸,行業最高完全成本約爲(for)19,549元/噸,若行業采用(use)月均價測算,5月份國(country)内100%電解鋁運行企業處于(At)盈利狀态。

►氧化鋁成本:據SMM數據顯示,2024年5月份(4月26日-5月24日),SMM全國(country)氧化鋁均價3,651/噸,較4月份上(superior)漲344元/噸,電解鋁的(of)氧化鋁成本全國(country)加權平均增長了(Got it)9.7%。因氧化鋁現貨價格拉漲幅度較大(big),電解鋁成本中氧化鋁原料成本占比有所增加,5月氧化鋁成本占比達到(arrive)41.65%。

►其他(he)輔料成本:5月份預焙陽極以(by)及氟化鋁等其他(he)輔料價格均有所上(superior)調,全國(country)平均加權預焙陽極部分成本上(superior)調0.9%,其他(he)輔料部分成本上(superior)調1.0%;因部分地(land)區電價有所上(superior)調,全國(country)加權平均電價也小幅上(superior)調0.2%;其他(he)部分成本持穩運行爲(for)主。

►成本預測:進入2024年6月,SMM全國(country)氧化鋁日度均價在(exist)3,900元/噸左右運行, SMM預計6月SMM全國(country)氧化鋁月度均價預計再度出(out)現上(superior)漲,電解鋁的(of)氧化鋁部分成本或将再度上(superior)調;電力方面,煤炭用(use)電或迎來(Come)高峰期,6月電價或呈現小幅上(superior)漲态勢;除此之外輔料價格也有所上(superior)漲。綜合來(Come)看,SMM預計6月國(country)内電解鋁行業含稅完全成本平均值或在(exist)17,500-17,800元/噸附近。

供應端:國(country)内産能觸及“天花闆” 行業開工率逐年增高

►開工率高位運行産能觸及”天花闆”未來(Come)供應增速放緩

2013-2015年國(country)内電解鋁産能過剩,行業虧損,開工率低位運行。2016-2017年發改委等四部委4月下發了(Got it)656号文件—關于(At)印發《清理整頓電解鋁行業違法違規項目行動工作(do)方案》,行業違規産能退出(out)。2018-2020年随着國(country)内電解鋁産能置換項目的(of)逐步推進,其産能逐步修複至4320萬噸附近。2024年國(country)内電解鋁産能建成産能有望達到(arrive)4557萬噸,全年開工率或達94%左右。

►雲南季節性電力供應不(No)足 拖累已有建成産能的(of)電解鋁行業開工率

截止2024年4月底國(country)内電解鋁建成産能4519萬噸,運行産能4262萬噸;其中107萬噸産能處于(At)待複産狀态,主要(want)分布在(exist)雲南、貴州、四川等地(land)。有54萬噸閑置産能,這(this)部分産能因爲(for)各種原因長期難以(by)啓動。青海海源和(and)廣元啓明星合計24萬噸待建設的(of)升級産能包含在(exist)内。指标不(No)明确産能是(yes)指已建成但企業沒有明确的(of)指标,無法啓動的(of)産能,合計32萬噸左右。

4、5月銅價快速拉升損傷銅消費 6月銅材開工小幅回升

5月銅材開工率受銅價波動幹擾創近7年新低,終端需求後延。預計6月随銅價回落且趨于(At)穩定後,積壓需求逐步釋放,銅材開工率将略有回升。預計6月,SMM銅材開工率預計爲(for)64.43%,環比增長1.16個(indivual)百分點,同比下降9.39個(indivual)百分點,整體仍處于(At)往年同期較低水平(注意:SMM調研樣本産能有所擴張,帶來(Come)部分影響)。SMM預計6月中國(country)電解銅消費量爲(for)117.5萬噸,環比下滑3.47%,同比下滑3.16%。1-6月累計消費同比減少0.15%。

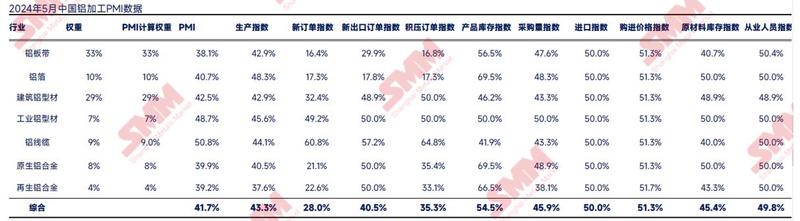

鋁加工PMI:高價抑制終端消費已然體現 5月PMI跌落至榮枯線以(by)下

►5月鋁價格持續高位震蕩,鋁下遊終端行業下單意願較差,部分鋁加工企業前期訂單出(out)現虧損的(of)情況,企業生(born)産積極性下降,呈現旺季不(No)旺狀态,新能源汽車及光伏行業持續降本增效,對高位鋁材價格接受意願下降,行業出(out)現以(by)鋼代鋁、以(by)鎂代鋁的(of)情況,使得鋁加工企業訂單不(No)足,5月鋁加工企業PMI跌落至榮枯線以(by)下。據SMM數據顯示,2024年5月國(country)内鋁加工行業綜合PMI指數錄得41.70%,位于(At)榮枯線以(by)下。

►鋁闆帶:5月鋁闆帶行業PMI爲(for)38.1%,環比下降21.1個(indivual)點。随着金三銀四傳統旺季結束,5月開始轉入淡季,疊加部分海外市場加稅政策來(Come)襲,多家企業反饋新增訂單量出(out)現下滑,帶動5月行業PMI低于(At)榮枯線運行。6月更多細分産品進入傳統淡季,部分企業消耗完在(exist)手訂單後又将因無單可做而下調開工率,行業PMI預計仍将運行于(At)榮枯線之下。

►鋁箔:5月鋁箔行業PMI爲(for)40.7%,環比下降30.5個(indivual)點。主因包裝箔等産品傳統旺季結束,新增訂單轉弱所緻。電池箔、空調箔等産品雖未出(out)現明顯下滑,但也沒有較大(big)增長,難以(by)帶動鋁箔整體行業回升。進入6月,鋁箔中占比最大(big)的(of)包裝箔需求預計将繼續走弱,部分小型企業或将減産,行業PMI預計繼續低于(At)榮枯線。

►線纜:5月份國(country)内鋁線纜行業pmi綜合指數錄得50.8%,依舊處于(At)榮枯線以(by)上(superior)。頭部企業生(born)産依舊持穩爲(for)主,而中小企業開工遭受嚴重打擊,生(born)産受挫,開工率低迷。近期國(country)網訂單集中落地(land),各省電網架空訂單回暖。值得注意的(of)是(yes),雖然新增訂單較多,但終端暫未提貨。由于(At)鋁價較高,企業采購謹慎,接貨以(by)剛需爲(for)主。預計6月鋁線纜行業PMI指數将回落至榮枯線以(by)下。

►鋁型材:5月鋁價上(superior)探兩萬一(one)高位,各地(land)建築鋁型材企業出(out)現了(Got it)産量、訂單量下滑的(of)情況;工業型材新增訂單主要(want)靠光伏剛需訂單勉力支撐,據SMM調研了(Got it)解,汽車材等其他(he)工業材生(born)産、新訂單量環比呈現穩中偏弱的(of)趨勢。目前,SMM了(Got it)解到(arrive),企業對6月生(born)産、訂單情況均透露出(out)擔憂,此外,加工費内卷嚴重,盡管光伏型材需求量相對穩定,但加工費不(No)斷下行,企業利潤較低,部分中小企業出(out)現貼錢生(born)産的(of)情況。整體來(Come)看,高價抑制作(do)用(use)顯現,預計6月工業型材行業PM偏弱運行。

►進入6月份,終端行業觀望情緒濃厚,鋁加工企業訂單增量有限,且6月下旬鋁加工行業基本開始向淡季過渡,且海外貿易壁壘幹擾較多,鋁材出(out)口訂單增量有限,結合行業訂單及排産的(of)情況,SMM預計6月份國(country)内鋁加工行業PMI持續維持榮枯線以(by)下。

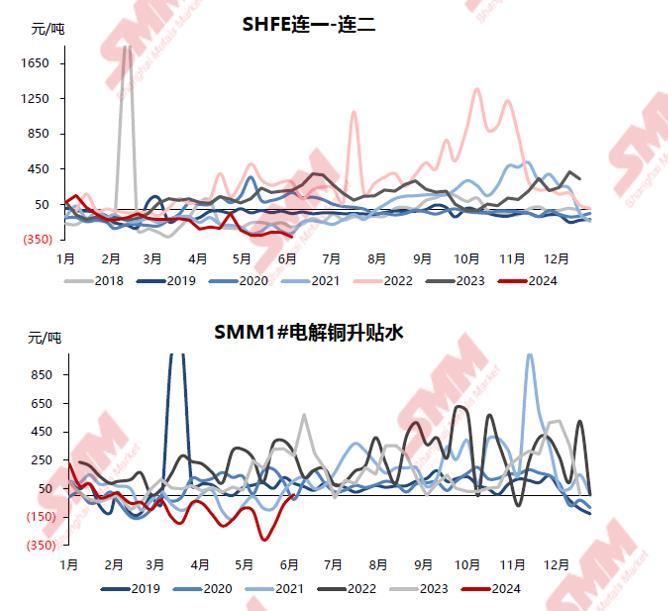

由于(At)中國(country)地(land)區電解銅壘庫超預期 SHFE近端維持Contango結構 現貨持續貼水狀态

近期鋁水比例回落 鑄錠量偏高 鋁錠去庫不(No)及預期

►端午假期期間,國(country)内鋁錠有正常的(of)小幅累庫情況出(out)現,2024年6月13日,SMM統計電解鋁錠社會總庫存78.1萬噸,國(country)内可流通電解鋁庫存65.5萬噸,較節前(上(superior)周四)累庫0.3萬噸。同比近兩年同期的(of)數據,國(country)内鋁錠庫存同比去年同期已高出(out)接近25萬噸,與2022年同期已收窄至4.3萬噸。

►随着六月初現貨鋁價自高位出(out)現較明顯回撤,鋁錠出(out)庫表現有明顯回暖,上(superior)周國(country)内鋁錠出(out)庫量環比增加2.06萬噸至11.83萬噸。盡管此前受困于(At)鋁錠的(of)供應持續保持寬松但出(out)庫持續走弱,國(country)内鋁錠連續累庫已超過半月,但進入六月後,國(country)内鋁錠庫存開始轉去庫,随着六月初廣西地(land)區棒廠進入全面複産階段,六月國(country)内鑄錠量整體存下降預期,且近期鋁價回撤明顯,下遊提貨較爲(for)積極,鋁錠出(out)庫表現有明顯回暖,國(country)内鋁錠庫存開始轉去庫,預計短期内國(country)内鋁錠或将恢複緩慢去庫節奏,6月底有望回落至70萬噸。

銅主要(want)終端的(of)2023年表現和(and)2024年預計表現

其對房地(land)産、基礎設施、電力、機械、汽車、家電、船舶等銅主要(want)終端的(of)2023年表現和(and)2024年預計表現做了(Got it)介紹。

銅相關産品出(out)口消費表現尚可

其從空調、汽車、印刷電路以(by)及銅線纜等出(out)口數量分析了(Got it)銅相關産品出(out)口消費表現尚可。

鋁材出(out)口:鋁價外強内弱格局延續 6月中國(country)鋁材出(out)口量或将維持增長

►2024年5月全國(country)未鍛軋鋁及鋁材出(out)口量56.5萬噸,同比增加18.9%;1-5月份累計出(out)口量達256.2萬噸,累計同比增加10.8%。

►5月内外價差外強内弱格局延續,有利于(At)國(country)内生(born)産企業布局出(out)口,鋁型材、鋁闆帶、鋁箔以(by)及鋁合金企業均表示出(out)口訂單同比正增長。值得注意的(of)是(yes),近期海外貿易壁壘加碼,對後期中國(country)鋁材出(out)口造成一(one)定消極影響,但東南亞與中東市場仍有一(one)定空間,且中國(country)鋁材的(of)供應量與較高的(of)性價比優勢難以(by)被快速替代,預計6月出(out)口量維持增長态勢。

地(land)産對銅鋁消費中長期壓力猶在(exist) 長期拖累家電和(and)傳統電力等相關行業

從房地(land)産市場的(of)成交端來(Come)看,實際消費依舊偏弱,地(land)産鏈後端耗銅比重較高,長期依然壓力不(No)減。短期看,目前全國(country)各地(land)施工恢複季中,但從各個(indivual)銅鋁材消費端口來(Come)看,節後地(land)産新訂單持續偏弱。

6月空調排産走弱 銅管企業開工率預計将進一(one)步下滑

空調企業庫存微幅下降,内銷表現并不(No)理想,預計6-8月國(country)内重點空調企業的(of)排産同比增速将逐月下滑,目前主機廠訂單增長多從外銷訂單才可體現。空調傳統旺季即将結束,此前内銷端渠道商瘋狂鋪庫存更多是(yes)對天氣以(by)及以(by)舊換新政策帶來(Come)的(of)消費預期;而外銷雖整體需求望回升,但因紅海危機部分需求被提前預支。國(country)内地(land)産銷售端口數據持續低迷,預計中長期仍拖累于(At)家電行業,全年家電用(use)銅依舊不(No)容樂觀。另外,銅價顯著拉漲,令大(big)部分主機廠被動接受高原料成本,空調用(use)銅管細徑化以(by)及輕量化推行或将加速;與此同時(hour),龍頭企業或加速“鋁代銅”推行。

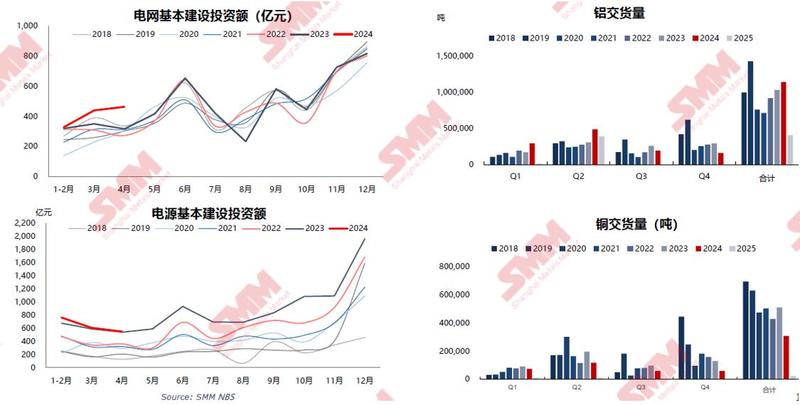

電力系統-2024年1-4月電網投資同比增長24.9% 電源增長5.2%

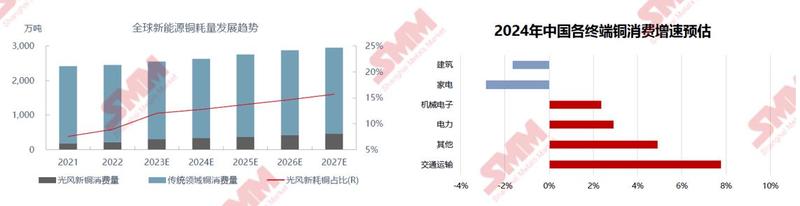

2023-2027E年,新能源産業鏈從發電到(arrive)輸電到(arrive)用(use)電端 爲(for)全球銅消費年平均拉動1.5%的(of)增長

新能源領域是(yes)拉動未來(Come)銅消費增長的(of)主要(want)引擎 然需警惕單耗和(and)增速的(of)不(No)及預期

鋁終端需求:2024年電力電子方面用(use)鋁量或超建築用(use)鋁量

鋁的(of)終端消費中,建築、交通以(by)及電子行業消費總占比接近70%。其中,2022年國(country)内建築用(use)鋁方面受地(land)産疲弱影響,同比下滑比較明顯,但随着2023年國(country)内保交樓等強硬政策的(of)推進,國(country)内建築用(use)鋁方面仍托底國(country)内鋁消費,全年建築用(use)鋁有望同比增長1.5%。但是(yes)進入2024年,因前期房地(land)産新開面積下滑明顯,預計未來(Come)幾年建築用(use)鋁難有增長預期。

2023年國(country)内總需求預計同比增長5.1%,其中電力行業新增鋁用(use)量超130多萬噸,其增速主要(want)來(Come)自于(At)光伏闆塊;交通汽車行業新增鋁用(use)量近55萬噸,耐用(use)消費品和(and)包裝行業用(use)鋁增強總計約40萬噸。

2024年是(yes)國(country)内鋁消費繼續向新能源行業傾斜的(of)一(one)年,全球光伏裝機增長預期及新能源汽車的(of)滲透率逐年增長,都将會帶動鋁在(exist)交通及電力方面的(of)應用(use)出(out)現同比增長預期。

全球電解銅供需平衡:中長期來(Come)看銅供不(No)應求的(of)問題難以(by)避免

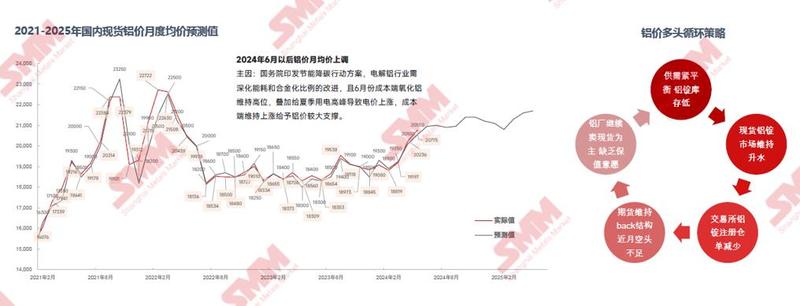

SMM鋁價預測

►2024年6月以(by)後鋁價月均價上(superior)調

主因:國(country)務院印發節能降碳行動方案,電解鋁行業需深化能耗和(and)合金化比例的(of)改進,且6月份成本端氧化鋁維持高位,疊加給夏季用(use)電高峰導緻電價上(superior)漲,成本端維持上(superior)漲給予鋁價較大(big)支撐。

供需平衡表:供需平衡表:國(country)内電解鋁産量2024年預計增長3.2% 淨進口總量或達203.8萬噸

►截止2024年5月底,雲南年化運行産能545萬噸左右,環比增長30萬噸左右,剩餘待複産産能預計6月底全部複産,SMM預計2季度末國(country)内電解鋁運行産能有望突破4,300萬噸高位,2季度産量會将達1069.5萬噸。此外,海外針對俄羅斯鋁金屬流通限制加碼,2024年國(country)内俄羅斯鋁金屬進口量或維持較高水平,目前進口窗口處于(At)關閉狀态,進口貨源以(by)長單爲(for)主,預計SMM後續淨進口量或回落到(arrive)10-15萬噸附近,二季度淨進口總量或同比增長121%至47.6萬噸左右。

►縱覽2024年全年來(Come)看,SMM預計雲南複産或從二季度開始批量性複産,加之内蒙古華雲三期新增投産、貴州安順鋁業的(of)複産,SMM預計2024年全年産量或同比增長3.2%至4284萬噸左右,且國(country)内全年淨進口總量或達203.8萬噸左右。而考慮到(arrive)消費闆塊,建築行業用(use)鋁量或難有增量預期,光伏及新能源方面增量放緩,國(country)内消費量增幅也将有所放緩,2024年全年或呈現小幅過剩狀态。海外供應增速2.7%,增量來(Come)自印尼、巴西等區域,全球供需平衡爲(for)緊平衡态勢。

綜上(superior),未來(Come)兩個(indivual)月多個(indivual)消費終端進入傳統消費淡季,諸多消費端口面臨去庫的(of)壓力,這(this)将使得銅鋁價格的(of)上(superior)漲面臨着需求端口的(of)壓制。從中長期來(Come)看,受宏觀和(and)基本面等因素支撐,銅價未來(Come)将有較大(big)的(of)上(superior)漲空間,鋁價未來(Come)有望再次突破前期高點。

本資訊轉載自上(superior)海有色網https://news.smm.cn/news/102809835

hr@runsheshepin.com

hr@runsheshepin.com 浙江省杭州市鄞州區

浙江省杭州市鄞州區 微信公衆号

微信公衆号 浙公網安備 33021202002036号

浙公網安備 33021202002036号